La réforme de la déconjugalisation de l’AAH a modifié en profondeur la gestion budgétaire des bénéficiaires vivant en couple. L’objectif principal était l’autonomie financière. Ce but est atteint pour le versement de l’allocation principale. Cependant, cette individualisation crée une nouvelle complexité administrative pour les bénéficiaires de l’Allocation aux Adultes Handicapés.

Calcul de vos droits : quelles ressources comptent ?

La base de ressources personnelles

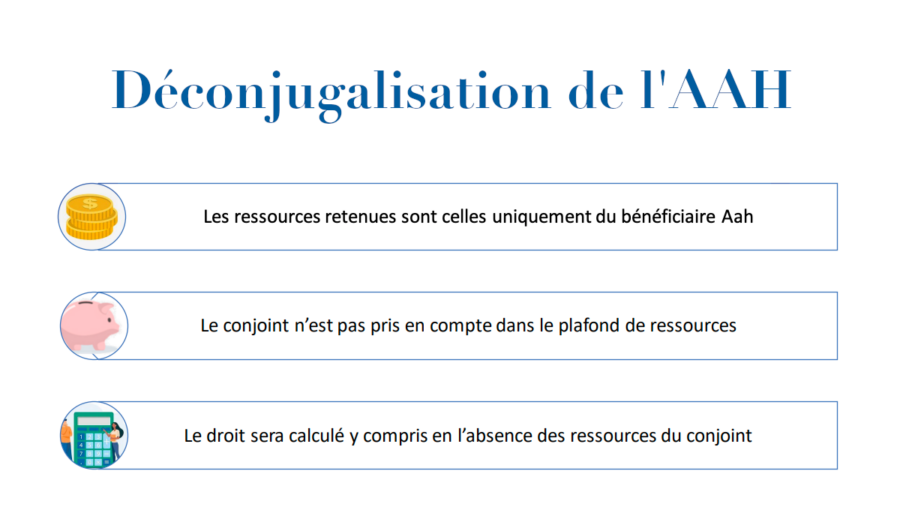

Le calcul de l’AAH déconjugalisée repose sur un principe d’exclusion stricte. La Caisse d’Allocations Familiales ou la MSA isole le demandeur. Elle ignore totalement les revenus du conjoint. Cela vaut pour les salaires, les pensions de retraite ou les indemnités chômage du partenaire.

L’organisme payeur se concentre uniquement sur vos ressources personnelles imposables. Cela en examinant vos revenus d’activité si vous travaillez. Il regarde aussi vos pensions d’invalidité ou vos rentes accident du travail. Et enfin, il prend en compte vos revenus du patrimoine personnels.

Si vous ne disposez d’aucune ressource propre, l’équation est simple. Vous percevez le montant forfaitaire maximal de l’allocation. La situation financière de votre conjoint n’intervient jamais à ce stade. Vous pouvez toucher le taux plein même si votre partenaire déclare des revenus élevés.

Le plafond de ressources individuel

L’éligibilité dépend d’un plafond de ressources annuel. Ce seuil correspond à celui d’une personne seule. L’administration compare vos revenus nets catégoriels à ce montant limite. Tant que vos ressources personnelles restent inférieures, vous avez droit à une allocation.

Si vous dépassez ce plafond, le versement s’arrête. Le mécanisme est différentiel. L’organisme déduit vos ressources personnelles du montant maximum de l’allocation. Il vous verse la différence. Notez une particularité pour les revenus fonciers ou de capitaux.

Si vous détenez un compte joint ou un bien immobilier en commun, la règle change. L’administration retient généralement 50 % des revenus générés par ces biens communs. Elle les ajoute à votre base de ressources personnelles. Cette subtilité échappe souvent aux allocataires lors de leurs estimations.

L’impact des enfants et du quotient familial

La majoration du plafond pour enfant à charge

La déconjugalisation supprime la solidarité entre époux. Mais elle ne supprime pas la solidarité envers les enfants. Le système continue de valoriser les charges de famille. C’est un point essentiel pour les parents en situation de handicap.

Chaque enfant à charge augmente votre plafond de ressources personnel. L’administration applique une majoration forfaitaire pour chaque enfant. Cela permet de cumuler davantage de revenus personnels avant de voir l’allocation baisser.

Cette règle protège le pouvoir d’achat des familles. Un allocataire célibataire avec un enfant bénéficie du même plafond majoré qu’un allocataire en couple avec un enfant. La présence du conjoint ne change rien au calcul. Seule la présence de l’enfant compte.

La déclaration des enfants en garde alternée

La gestion des enfants en garde alternée demande une vigilance particulière. La CAF permet le partage des allocations familiales. Mais pour l’AAH, les règles de majoration du plafond peuvent varier. Il faut déclarer précisément la situation de résidence des enfants.

L’enfant doit être à votre charge effective et permanente. Si vous en avez la garde partagée, l’organisme peut diviser la majoration du plafond par deux. Vérifiez bien votre dossier administratif. Une erreur de déclaration sur la charge des enfants entraîne souvent des régularisations pénibles.

Pensez aussi à signaler le départ d’un enfant du foyer. Si votre enfant devient autonome financièrement, il ne compte plus à charge. Votre plafond de ressources diminue alors immédiatement. Si vos revenus personnels sont proches de la limite, vous risquez de perdre tout ou partie de votre allocation.

Le piège de l’articulation avec les autres aides sociales

La logique familiale des APL et de la prime d’activité

C’est la source principale de confusion pour les usagers. La déconjugalisation s’applique uniquement à l’AAH. Elle ne concerne pas les aides personnalisées au logement (APL). Elle ne concerne pas non plus la prime d’activité ou le RSA.

Pour ces prestations, la CAF considère toujours le foyer dans son ensemble. Elle additionne vos revenus et ceux de votre conjoint. Elle calcule ensuite vos droits sur cette base globale. Cela crée des effets de vases communicants.

Imaginez que vous touchiez l’AAH à taux plein grâce à la déconjugalisation. Vos revenus personnels augmentent aux yeux de la CAF. Cela peut faire baisser vos APL si les revenus globaux du foyer dépassent les barèmes. Vous gagnez sur l’AAH, mais vous perdez parfois sur le logement.

Gérer son budget global

Cette double logique impose une gestion budgétaire fine. Vous ne devez pas considérer l’AAH isolément. Vous devez anticiper l’impact de vos ressources sur l’ensemble des aides du ménage. Le versement de l’AAH compte comme une ressource pour le calcul des APL.

De même, la prime d’activité reste conjugalisée. Si votre conjoint a des revenus élevés, vous n’y aurez probablement pas droit. Même si votre salaire personnel est modeste. L’autonomie financière est réelle pour l’allocation handicap, mais partielle pour les aides périphériques.